Was ist eine P2P Plattform?

Längst sind P2P Plattformen (P2P Kreditmarktplätze) nicht mehr aus dem Kreditgeschäft wegzudenken. Wer keine glänzenden Schufa Werte vorweisen kann, findet auf solchen P2P Kreditplattformen meist passende Angebote.

Auch diejenigen, die einen klassischen Kredit bei einer Bank samt Auskunft der Schufa und Co. umgehen möchten, sind bei P2P Kreditmarktplätzen an der richtigen Stelle. Doch welche Portale gibt es überhaupt? Und was können sie bieten?

P2P Plattformen – Hintergrund

Mit der Digitalisierung hat auch das Banken- und Kreditgeschäft einen Wandel mitgemacht. Allerdings reicht das den meisten Menschen in unserer Zeit noch nicht aus. P2P Kreditmarktplätze haben sich zum Ziel gesetzt, das zu bieten, was selbst bei modernen Banken noch vermisst wird. Es geht um eine schnelle und unbürokratische Abwicklung, sowie gegenseitiges Vertrauen zwischen den partizipierenden Parteien und der eindeutigen Selbstbestimmung des Kreditnehmers. Hier kann dieser endlich die Höhe des Kredits und die Raten sowie die Laufzeit selbst wählen.

In der Regel sind P2P Kredite auch günstiger als klassische Kredite der Banken, da sie eben von Privat zu Privat vermittelt werden. Es entstehen dabei keine zusätzlichen Kosten durch eine Bank. Zudem sind solche P2P Kreditmarktplätze für Investoren eine unkomplizierte Art der Geldanlage.

P2P Plattformen – Entwicklung

Das Jahr 2005 war die Geburtsstunde der P2P Kreditmarktplätze. Die erste bekannte Plattform, die solche Kredite online anbot, war das Unternehmen Zopa in Großbritannien. Im Jahr darauf folgte die amerikanische Plattform Prosper Marketplace dem Beispiel. Erst 2007 schwappte diese Welle über den deutschen Markt. eLolly und auxmoney waren die ersten Plattformen hierzulande, die nun revolutionäre P2P Kredite vergaben. Und die Nachfrage zeigte, dass der Bedarf an solch vermittelten Krediten groß war.

P2P Plattformen – Ziel und Nutzen

Mittlerweile gibt es über 40 Anbieter von P2P Krediten und es werden immer mehr. Ziel einer solchen Plattform ist die Vermittlung von Krediten von Mensch zu Mensch. Es ist also keine Bank als sog. Mittelsmann dazwischen geschaltet. Vielmehr stellen Kreditsuchende ein Projekt samt Beschreibung ein und versuchen dafür einen Kredit zu erhalten. Dabei bestimmt die Plattform meist selbst die Höhe der Zinsen indem sie z. B. Informationen bzgl. der Bonität des Suchenden einholt. Höhe der Kredite und die maximale Laufzeit unterscheiden sich je nach Plattform. In der Regel können sie aber vom Kreditnehmer frei gewählt werden. Die Kreditgeber sind sog. Anleger. Meist ist es möglich in viele verschiedene Projekte zu investieren. Dabei können Faktoren wie die Höhe der Zinsen aber auch das Projekt an sich oder eine Auskunft über die Bonität als Entscheidungshilfe hinzugezogen werden.

.: P2P Kredit als Alternative zum Bankkredit? :. >>

P2P Plattformen – Auszahlung und Gewinne

Prinzipiell gilt: je breiter die Anlagen gestreut werden, desto geringer ist das Verlustrisiko und die Rendite maximiert sich.

Der Kredit wird erst dann ausgezahlt, wenn sich genügend Anleger gefunden haben, die das Projekt unterstützen möchten.

Außerdem muss die angegebene Summer auch erreicht sein. Ist dieser Fall eingetreten, schaltet sich die Plattform wieder ein. Sie übernimmt nun die Abwicklung des Kredits und zahlt diesen an den Kreditnehmer aus.

Die Anleger zahlen ihre gebotene Summe und erhalten ihr Geld in der Regel in monatlichen Raten zurück. Diese Raten beinhalten bereits die Rendite.

Ausgewählte P2P Plattformen im Detail:

Mintos – die Einsteigerfreundliche

Für viele gilt Mintos als einer der besten und lukrativsten P2P Kreditmarktplätze Europas. Das hat auch seine Gründe. Schon zwei Jahre nach der Gründung überstieg die Zinsausschüttung die 5 Millionen Grenze. Und damit nicht genug: 2017 verzeichnete die Plattform über 26.000 Investoren und die Anzahl ist stetig am Wachsen. Besonders deutsche Investoren nutzen Mintos als Einstieg in die P2P Kreditvergabe. Zeitgleich können hier erste Erfahrungen auf dem ausländischen Kreditmarkt gesammelt werden. Denn P2P Kredite sind bei Mintos aus fast allen Ländern der Welt zu finden.

Für viele gilt Mintos als einer der besten und lukrativsten P2P Kreditmarktplätze Europas. Das hat auch seine Gründe. Schon zwei Jahre nach der Gründung überstieg die Zinsausschüttung die 5 Millionen Grenze. Und damit nicht genug: 2017 verzeichnete die Plattform über 26.000 Investoren und die Anzahl ist stetig am Wachsen. Besonders deutsche Investoren nutzen Mintos als Einstieg in die P2P Kreditvergabe. Zeitgleich können hier erste Erfahrungen auf dem ausländischen Kreditmarkt gesammelt werden. Denn P2P Kredite sind bei Mintos aus fast allen Ländern der Welt zu finden.

Unser Mintos Erfahrungsbericht >>

Was Mintos ist

Mintos ist eine reine P2P Plattform, aber anders als die bereits erwähnten Plattformen, vermittelt Mintos zwischen Kreditgeber und Investoren. Kommt ein P2P Kredit zustande, leitet Mintos das Geld vom Investor an den Kreditgeber weiter. Der wiederum leiht das Geld an den passenden Kreditnehmer. Dieser zahlt Zinsen und Rendite an Mintos, die dann an den Investor zurückgeleitet werden. Ein weiterer Unterschied zu den anderen Plattformen ist, dass es keine Auswahl des Kreditnehmers durch den Investor gibt. Mintos bezeichnet den Kreditgeber auch als Kreditanbahner, bei dem es sich um Kreditgeberunternehmen handelt. Diese haben ihren Sitz meist in Polen, Lettland, Bulgarien.

So funktioniert’s!

Der Kreditnehmer stellt eine Kreditanfrage beim sog. Kreditanbahner. Der wiederum schätzt den Kreditnehmer ein, wägt das Risiko ab, dass das Geld nicht zurückgezahlt wird usw. Bei einer Genehmigung des Kredites erfolgt die Vorfinanzierung durch den Anbahner. Im nächsten Schritt wird nun über Mintos vermittelt. Dabei kaufen Investoren mit ihren Anlagen auf Grundlage eines Zessionsvertrag Forderungsrechte gegen Kreditnehmer.

Quelle: mintos.com

Mintos knackt die 2 Milliarden >>

Sekundärmarkt

Mintos bietet noch einen weiteren Bonus! Auf dem Sekundärmarkt können Investoren ihre Anlagen an andere Investoren verkaufen. Warum man das machen sollte? Weil der Kreditnehmer eventuell nicht rechtzeitig seine Raten bezahlt oder anderen Dinge gegen die Weiterführung des Investments sprechen. Was für den einen einfach nicht mehr tragbar erscheint, kann für den anderen Investor jedoch lukrativ sein. Die Vorteile für einen Investor, der Darlehen auf dem Sekundärmarkt verkauft, sind also zum einen mehr Liquidität. Es steht somit mehr Geld für weitere Anlagen zur Verfügung. Zum anderen ist es durch den Verkauf auch möglich von einem Aufpreis zu profitieren.

Aber auch für Investoren, die auf dem Sekundärmarkt kaufen, gibt es Vorteile. So können hier in Darlehen investiert werden, die so nicht auf dem Primärmarkt zur Verfügung stehen würden. Ferner werden die dort erhältlichen Darlehen oft auch günstiger angeboten. Investoren können also auch hiervon stark profitieren.

Rückkaufgarantie

Für alle, die nicht sehr risikofreudig sind, gibt es bei Mintos eine weitere Möglichkeit zur Absicherung der Anlagen. Der Investor kann nach Wunsch eine sog. Rückkaufgarantie wählen. Das ist eine Art Versicherung für den Schadensfall, wenn der Kreditnehmer über 60 Tage mit der Zahlung im Verzug ist. Nimmt man diese Garantie in Anspruch und der Fall des Verzugs tritt ein, kauft der Kreditgeber das Darlehen vom Investor zurück. Dabei erhält der Investor den Nominalpreis des Hauptbetrags plus die aufgelaufenen Zinsen wieder.

.: Jetzt mit Mintos durchstarten – 1% Anlegerbonus erhalten :. >>

Mintos Invest & Access

Im Juni 2019 hat Mintos eine Neuigkeit auf seiner P2P Plattform etabliert – Mintos Invest & Access. Dieses neue, automatisierte Anlagetool ermöglicht es dem Anleger völlig ohne Aufwand Renditen von über 12 % zu erzielen. Mit wenigen Klicks und der Eingabe einer Euro-Summe als Investment-Ziel hat man dieses neue Tool gestartet. Ab diesem Zeitpunkt braucht man sich als Anleger um nichts mehr zu kümmern. Die Mintos Plattform übernimmt alles weitere. Vollautomatisiert, stark diversifiziert und alle Kredite von Invest & Access sind mit einer Rückkaufgarantie des Darlehensanbahners ausgestattet.

Noch nie war Investieren so flexibel. Sie können attraktive Renditen erzielen und trotzdem jederzeit auf Ihr Geld zugreifen. Bildquelle (Collage): mintos.com

auxmoney – „So leiht man Geld heute“

![]() Die hierzulande wohl bekannteste Kreditplattform ist auxmoney. Das FinTech ist seit 2007 auf dem deutschen Kreditmarkt und bietet Kredite von Privat für Privat. Aber auch Investitionen in kleinere Unternehmen sind mittlerweile möglich. Gerade die aufwendige Werbung und gutes Marketing haben auxmoney zu seiner internationalen Bekanntheit verholfen. Das Prinzip von auxmoney ist die Vermittlung von Krediten via „Crowdfunding“. Hier investieren Anleger direkt in Projekte. Haben sich genügen Anleger gefunden und ist die gewünschte Summer erreicht, steht der Kredit zur Auszahlung bereit. auxmoney erhebt für seine Leistungen und die Bereitstellung der Plattform eine Gebühr i. H. v. 2,95 % des Betrages. Der maximale Effektivzins beträgt in der Regel 19,5 %. Dazu kommt noch eine monatliche Gebühr i. H. v. 2,50 EUR für die Abwicklung der Rückzahlung, die nicht im Effektivzins mit enthalten ist. Kreditbeträge sind i. H. v. 1.000 bis 50.000 EUR möglich.

Die hierzulande wohl bekannteste Kreditplattform ist auxmoney. Das FinTech ist seit 2007 auf dem deutschen Kreditmarkt und bietet Kredite von Privat für Privat. Aber auch Investitionen in kleinere Unternehmen sind mittlerweile möglich. Gerade die aufwendige Werbung und gutes Marketing haben auxmoney zu seiner internationalen Bekanntheit verholfen. Das Prinzip von auxmoney ist die Vermittlung von Krediten via „Crowdfunding“. Hier investieren Anleger direkt in Projekte. Haben sich genügen Anleger gefunden und ist die gewünschte Summer erreicht, steht der Kredit zur Auszahlung bereit. auxmoney erhebt für seine Leistungen und die Bereitstellung der Plattform eine Gebühr i. H. v. 2,95 % des Betrages. Der maximale Effektivzins beträgt in der Regel 19,5 %. Dazu kommt noch eine monatliche Gebühr i. H. v. 2,50 EUR für die Abwicklung der Rückzahlung, die nicht im Effektivzins mit enthalten ist. Kreditbeträge sind i. H. v. 1.000 bis 50.000 EUR möglich.

.: Neugierig geworden? Lesen Sie hier alles zu unserem Testsieger auxmoney :.>>

.: Direkt zu auxmoney :. >>

Bondora – Die steuereffiziente Art zu investieren

Der estnische P2P Kreditmarktplatz Bondora entstand 2007 in einem Studentenwohnheim. Anstoß hierfür war die aufkommende Finanzkrise und die damit verbundenen großen Nachfrage nach Krediten. Bei Bondora findet die direkte Vermittlung von Kreditgeber und Kreditsuchenden statt. Je nach Bedarf kann der Kunde also investieren oder sich Geld leihen.

Der estnische P2P Kreditmarktplatz Bondora entstand 2007 in einem Studentenwohnheim. Anstoß hierfür war die aufkommende Finanzkrise und die damit verbundenen großen Nachfrage nach Krediten. Bei Bondora findet die direkte Vermittlung von Kreditgeber und Kreditsuchenden statt. Je nach Bedarf kann der Kunde also investieren oder sich Geld leihen.

.: Zu Bondora :.>>

Dabei legt man bei Bondora sein Geld nicht in Projekte, sondern direkt mithilfe eines Portfolio Managers in private Personen an. Je nach Einteilung in Risikoklassen erfolgt die Berechnung der Zinsen. Dabei gilt: Je höher die Klasse, desto höher der Zinssatz, aber auch das Risiko, dass der Kunde seinen Kredit nicht zurückzahlt. Derzeitig vergibt Bondora Kredite in Estland, Finnland und Spanien. Die Menschen dieser Länder profitieren enorm von diesen Marktplätzen, da es – im Vergleich zu den europäischen Standards – hier sehr schwierig ist einen günstigen Kredit zu bekommen.

So funktioniert’s – Investiere, wie ein Superheld!

Bevor man in P2P Kredite investieren kann, muss zu Beginn Geld auf ein Kundenkonto überwiesen werden. Will man sich Geld auszahlen lassen, so ist das nur auf ein mit dem Bondora Account verbundenes Konto möglich. Das ist gesetzlich so vorgeschrieben und soll zudem die Sicherheit bei der Nutzung von Bondora erhöhen. Zudem werden alle Auszahlungen manuell von Mitarbeitern nachgeprüft. Der ganze Prozess ist kostenlos und dauert etwa 1 bis 2 Tage. Dann hat man auch schon sein Geld auf dem Konto.

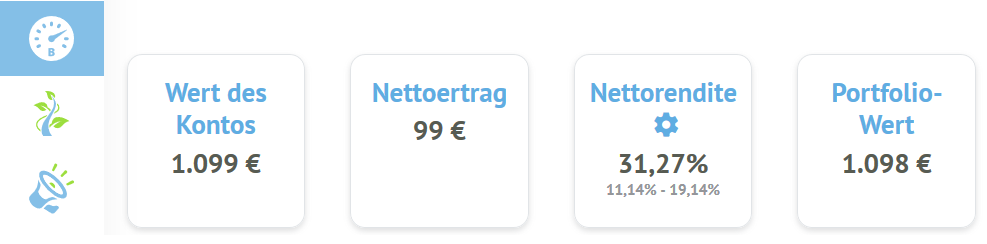

Bondora Go & Grow

Quelle: Bondora

2018 ist Bondora mit einem innovativen und neuem Produkt an den Markt gedrungen. Go & Grow bietet eine einfache Möglichkeit, das eingezahlte Kapital mit 6,75 Prozent p.a. zu verzinsen. Dabei ist es möglich, jederzeit über das Kapital zu verfügen. Über das eigene Kreditportfolio kann dann entschieden werden, wie viel Geld ein- oder ausgezahlt werden soll. Alle weiteren Schritte zur Verwaltung des Kapitals übernimmt Bondora.

Das Abheben von Geld ist gebührenpflichtig. Das sind auch die einzigen Kosten bei Bondora, die anfallen können.

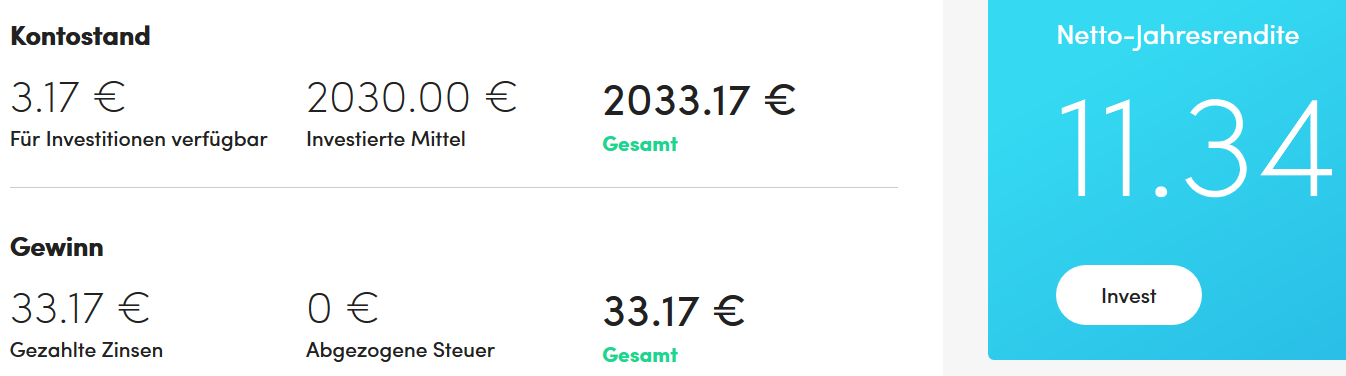

Auszug aus einem realen Bondora Portfolio. Stand Juli 2019. Quelle: bondora.com

Versteuerung der Gewinne

Besondere Vorteile bietet Go & Grow vor allem dem deutschen Steuerzahler. Zugewinne bei Go & Grow müssen erst dann versteuert werden, wenn der auszuzahlende Betrag alle bisher erfolgten Einzahlungen übersteigt. Erfolgt z. B. eine Einzahlung i. H. v. 1.000 EUR, gelten alle Auszahlungen bis zu eben diesen Betrag als Kapitalauszahlung, die damit noch nicht versteuert werden muss. Beträge über 1.000 EUR gelten dann also als Zinszahlungen und sind in diesem Fall (noch) nicht steuerpflichtig.

.: Jetzt mit Bondora investieren :.>>

Peerberry – der aufstrebende Newcomer

![]()

Wer ist Peerberry?

Peerberry wirbt mit Renditen in der Größenordnung von 13 %. Das Unternehmen ermöglicht Anlegern Investitionen in Konsumentenkredite. Peerberry gibt es seit November 2017. Damals startete die Plattform vor allem mit Krediten der Aventus-Gruppe und ihren Tochtergesellschaften. Heute gibt es zahlreiche weitere Darlehensgeber. Anleger können manuell oder automatisch investieren.

Investing has become more simple. Invest in experienced market player loans and receive return up to 13%.

Quelle: perrberry.com – Startseite

Seit dem Start hat das Unternehmen fast 100.000 Kredite vergeben. Der bisher insgesamt ausgereichte Darlehensbetrag beträgt knapp 1 Million EUR. Damit wird klar: Es handelt sich bei den Krediten von Peerberry um Kleinstdarlehen. Die durchschnittliche jährliche Anlagerendite beträgt nach Angaben der Plattform knapp 11,5 %. Es gibt mehr als 8000 registrierte Anleger.

Peerberry >>

Mit welchen Vorteilen wirbt die Plattform?

Bei Peerberry sind ausschließlich Kredite von professionellen Darlehensplattformen erhältlich. Alle Kredite sind in Euro notiert. Dadurch gibt es keine Wechselkursverluste. Außerdem sind alle Darlehen mit einer Rückkaufgarantie ausgestattet. Dies ist wichtig, wenn ein Kreditnehmer zu spät zahlt. Nach mehr als 60 Tagen im Verzug kauft Peerberry die Kredite in voller Höhe mit angelaufenen Zinsen zurück. Viele Darlehen sind mit einer vorzeitigen Ausstiegsoption für Investoren ausgestattet. Die Mindestinvestitionen beträgt zehn Euro. Anleger können wahlweise manuell oder automatisch investieren.

Auszug aus einem realen Peerberry Portfolio. Stand Juli 2019. Quelle: peerberry.com

Welche Kredite gibt es bei Peerberry?

Bei Peerberry gibt es Kredite von rund anderthalb Dutzend Plattformen. Der geographische Schwerpunkt liegt dabei klar in osteuropäischen EU-Mitgliedstaaten, der Ukraine und Kasachstan. Es gibt allerdings auch einen Anbieter aus Dänemark. Es handelt sich somit um relativ riskante Kreditmärkte. Die Ausfallquote in diesen Märkten ist deutlich höher als zum Beispiel in Deutschland. Im Fall der Ukraine und Kasachstan gelten zudem vor Ort nicht die Gesetze der Europäischen Union (EU). Die Kreditbeträge und Laufzeiten sind typischerweise sehr kurz. Mitunter lauten Kreditgesuche auf dreistellige Beträge.

In der Liste der Darlehensgeber finden sich z. B. Pujcka7, Pozyczka Plus, SOSCredit, MomentLaan, Euro Groshi, Lithome LLC, Niewielka Pozyczka, Credit Star und Auto Money. Vielen Anlegern dürften diese Anbieter namentlich nicht bekannt sein. Peerberry stellt deshalb alle Darlehensgeber vor und nennt wichtige Kennzahlen. Zu den Kennzahlen gehören zum Beispiel die ausgereichten Kredite, der Umsatz und das aktive Portfolio.

Ablauf einer Investition bei Peerberry

Bei Peerberry können alle Privatpersonen und Unternehmen aus der EU investieren. Zum Start müssen Anleger ein kurzes Anmeldeformular ausfallen. Das Investorenkonto wird durch die erste Einzahlung aktiviert. Peerberry akzeptiert Einzahlungen ausschließlich von Banken (und E-Geld-Instituten) mit Sitz in der EU.

Ist das Konto einmal aktiviert, können Investoren Darlehen auswählen. Hier besteht die Möglichkeit, ein Autoinvestportfolio zu erstellen. Dabei legen Anleger Parameter fest. Kredite, die bestimmte Bedingungen erfüllen, werden automatisch ins Portfolio aufgenommen. Zins und Tilgung landen automatisch auf dem Investorenkonto.

Finbee – die Investment Biene 😉

Wer ist Finbee? Finbee ist eine P2P Plattform aus dem litauischen Vilnius. Finbee gibt es seit dem Jahr 2017. Auf der Plattform gibt es Kredite für Privatpersonen und Unternehmen. Investoren können in diese Kredite investieren.

Finbee – Online Lending P2P – Plattform. Die Biene unter den Online Kreditmarktplätzen. Quelle: finbee.com

Finbee veröffentlicht zahlreiche Geschäftsdaten. Stand Ende Juni 2017 gab es knapp 13.000 registrierte Investoren. Es gab mehr als 10.000 Kreditzusagen. Das Volumen der Kreditzusagen erreichte knapp 26 Millionen EUR. An jedem Kredit waren durchschnittlich 125 Investoren beteiligt. Kreditnehmer hinterlegten Sicherheiten im Wert von mehr als 1 Million EUR. Es gab auch Kreditabsagen. Mehr als 500 Anfragen mit einem Gesamtwert von mehr als 1,3 Millionen EUR wurden nicht bewilligt.

Von den gut 10.000 ausgereichten Krediten wurden mehr als 3500 zurückgezahlt. Die Summe der zurückgezahlten Kredite summierte sich dabei auf mehr als 7,5 Millionen EUR. Investoren haben bei Finbee bereits Zinsen im Umfang von mehr als 3,5 Millionen EUR verdient.

Umfangreiche Statistiken zu Kreditausfällen

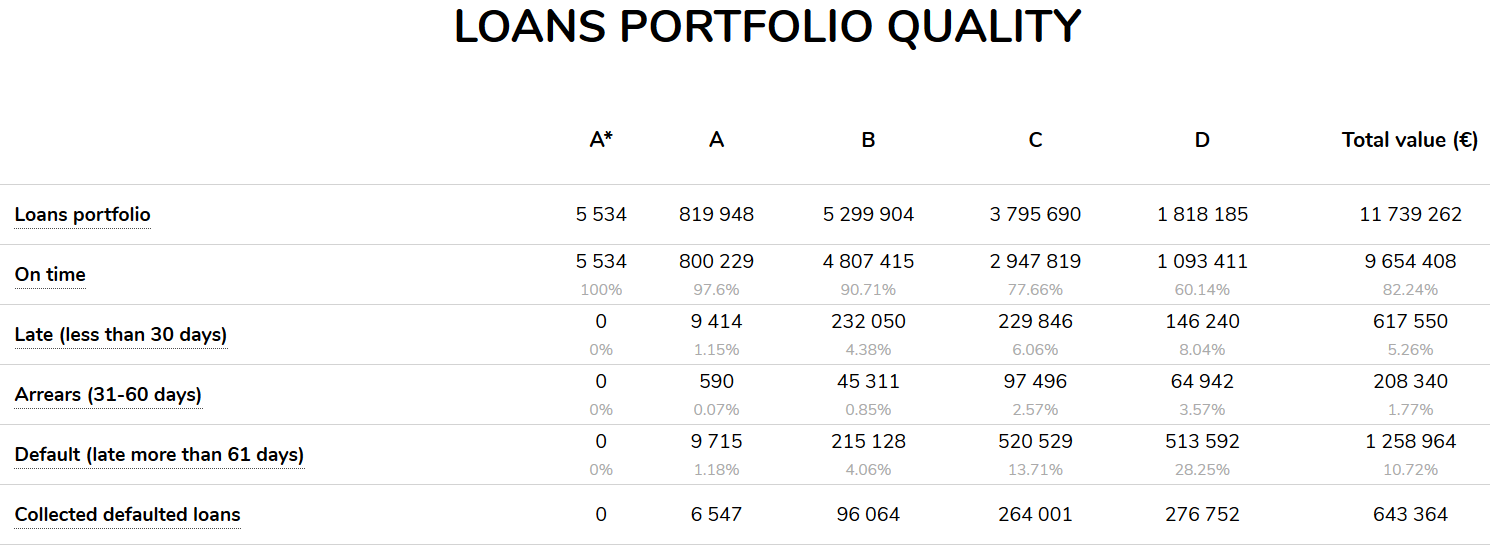

Es gibt sehr umfangreiche Statistiken zu Kreditausfällen. Finbee unterteilt Kredite in fünf Risikoklassen. Bei Krediten mit dem besten Rating kam es der Statistik zufolge bislang nicht zu Ausfällen und Zahlungsverzögerungen. Hier belief sich das Kreditvolumen jedoch auf kaum mehr als 5000 EUR.

Das größte Kreditvolumen entfällt auf die drittstärkste Risikostufe. In dieser Klasse B wurden knapp 5,2 Millionen EUR an Krediten vergeben. Knapp 4,7 Millionen davon wurden pünktlich bedient. Bei 4,77 % traten Zahlungsverzögerungen unterhalb von 30 Tagen auf. Bei 1,1 % lagen die Zahlungsverzögerungen im Bereich von 31-60 Tagen. Etwas mehr als 4 % der Kredite waren mehr als 60 Tage verspätet.

Die Tabelle mit den einzelnen Ausfallraten in den verschiedenen Risikoklassen ist in dieser Abbildung zu sehen. Auf der Website finbee.com finden Sie diese und weitere, jederzeit aktuelle Statistiken.

Finbee: loans portfolio quality. Übersicht der Risikoentwicklungen der Kredite auf Finbee. Quelle: Finbee.com

Zu Finbee >>

Mit welchen Vorteilen wirbt die Plattform?

Das Verhältnis von Kreditausfällen zu Rendite gehört auch zu den zentralen Argumenten, die Finbee für sich selbst ins Feld führt. Der durchschnittliche historische Zinssatz lag demnach seit 2017 bei 21 %. Die Kreditausfallrate lag laut Unternehmen bei 4,8 %. Finbee wirbt mit geringen Abwicklungskosten. Anleger können Renditen bis zu 25 % pro Jahr erzielen.

Bei Finbee gibt eine Risikodiversifikation. Insbesondere die Aufteilung der Kredite in verschiedene Ratingstufen erscheint sinnvoll. Sehr interessant: Es ist möglich, ein Portfolio zu verkaufen. Anleger können sich somit ein Portfolio aus verschiedenen Krediten aufbauen und dieses anschließend an andere Anleger verkaufen. Dies ist über eine Zweitmarkt Plattform bei Finbee möglich. Es können jedoch keine im Verzug befindlichen Kredite verkauft werden. Für den Verkauf eines Portfolios fällt eine Gebühr in Höhe von einem Prozent an.

Welche Kredite gibt es bei Finbee?

Bei Finbee gibt es Konsumentenkredite und Unternehmenskredite. Konsumentenkredite gibt es für Kreditbeträge von 300-10.000 EUR. Die Laufzeit beträgt dann 12-60 Monate. Die Zinsen beginnen bei 0,6 % pro Monat. Je größer das Risiko eines privaten Kreditnehmers, desto höher ist der Zinssatz.

Unternehmenskredite gibt es mit 1-60 Monaten Laufzeit. Es gibt Kreditbeträge von 1000-500.000 EUR. Kredite bis 25.000 EUR gibt es auch für Unternehmen ohne Sicherheiten.

Alle Kreditnehmer werden geprüft. Es gibt einen Maximalkreditbetrag von 40 % des Einkommens. Sozialleistungen und Unterhalt zählen bei der Kreditprüfung von Finbee nicht als Einkommen. Im Rahmen der Kreditprüfung werden diverse Faktoren berücksichtigt. Dazu gehören zum Beispiel Art und Höhe des Einkommens, Anstellungshistorie, Ausbildung, Zahlungshistorie und Unterhaltsverpflichtungen.

Ablauf einer Investition bei Finbee

Der Ablauf einer Investition bei Finbee ist recht einfach. Investoren füllen ein Formular aus. Danach wird der Einzahlungsbetrag auf ein Konto von Finbee überwiesen. Im Betreff wird der Benutzername genannt. Nach dem Geldeingang schickt Finbee einen Link zum Konto.

Der minimale Anlagebetrag pro Kredit beträgt fünf Euro. Anleger können manuell oder automatisch investieren. Für automatisches investieren gibt es ein Tool. In dem Tool können Anleger einstellen, welche Kredite aufgenommen werden sollen. Auch der gewünschte Anlagebetrag lässt sich einstellen.

Sind Sie bereit, in Finbee zu investieren?

Fazit

Die Einführung der P2P Plattformen hat die Vergabe von Krediten revolutioniert. Durch die gezielte Vermittlung von P2P Krediten ist die Abhängigkeit der Kreditinteressenten von Banken stark gesunken.

Dabei profitieren alle teilnehmende Parteien an diesem Modell. Hier erhalten auch Randgruppen und Personen mit mittlerer bis schlechter Bonität oder Menschen aus Ländern mit eingeschränktem Zugang zu Bankkrediten einen Kredit.

Während die Investoren und Geldanleger sich über interessante Renditen freuen können.

Mit wenigen Klicks – Geld auf dem Konto!

Digitalkredite sind schnell und einfach beantragt. Und schon morgen haben Sie das Geld auf Ihrem Konto.

Wir haben Ihnen alle Anbieter zusammengestellt und verglichen. Klicken Sie jetzt zu unserem Kreditvergleich und wählen Sie einen Anbieter aus…

Keine Kommentare vorhanden