Digitalkredite und Gesetze: Was ist die PSD2?

Seit Januar 2018 gilt in Deutschland die neue Zahlungsdiensterichtlinie PSD2.

Die Richtlinie hat erhebliche Auswirkungen auf den Umgang mit Konten und Krediten. Vielen Verbrauchern ist gar nicht bekannt, was sich durch die neue Gesetzgebung alles verändert hat.

Wir erklären, was die PSD2 genau regelt und warum diese Richtlinie so wichtig für Digitalkredite ist.

Zum Vergleich PSD2-konformer Digitalkredite >>

Was regelt die Zahlungsdiensterichtlinie PSD2?

Die PSD2 spielt für Kredit FinTechs eine wichtige Rolle

PSD2: Damit ist die Payment Service Directive 2, zu Deutsch die neue Zahlungsdiensterichtlinie genannt. Diese EU-Richtlinie wurde zum 13. Januar 2018 in deutsches Recht umgesetzt. Die PSD2 ist das wesentliche rechtliche Instrument zur Regulierung von bestimmten Zahlungsdiensten und Zahlungsdienstleistern. Mit der Richtlinie wollte der Gesetzgeber unter anderem die Sicherheit im Zahlungsverkehr erhöhen und Innovationen fördern.

Die PSD2 gilt für Zahlungen in EU/EWA Währungen, die zwischen in diesem Raum ansässigen Zahlungsdienstleistern stattfinden. Die Richtlinie trat in zwei Stufen in Kraft: Nach der ersten Stufe am 13. Januar 2018 wurde die zweite Stufe am 14. September 2019 wirksam.

Was ändert die PSD2 für Verbraucher? Nun gibt es klare Regelungen für die Nutzung von Zahlungsauslösediensten und Kontoinformationsdiensten. Diese Dienstleistungen bewegten sich zuvor in einer Art Graubereich.

Zahlungsauslösedienste sind vielen Verbrauchern vom Onlineshopping bekannt. Ein bekannter Zahlungsauslösedienst ist zum Beispiel Sofortüberweisung. Der in Deutschland entwickelte Dienst wurde zwischenzeitlich durch das schwedische Unternehmen Klarna übernommen.

Zahlungsauslösedienste und Kontoinformationsdienste sind im Sinne der PSD2 sogenannte dritte Zahlungsdienstleister. Diese waren zuvor nicht reguliert und fallen nun in die Zuständigkeit der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin).

Mit der PSD2 steht Verbrauchern das Recht zu, einen solchen Dienst zu nutzen. Die wesentliche Neuerung: Banken als kontoführende Zahlungsdienstleister müssen dritten Zahlungsdienstleistern nun eine Schnittstelle zur Verfügung stellen. Über diese können Überweisungen ausgelöst oder Kontoinformationen abgefragt werden.

Die PSD2 soll nach dem Willen des Gesetzgebers auch die Sicherheit für Verbraucher erhöhen. Deshalb wurde die sogenannte starke Authentifizierung (Strong Customer Authentification, SCA) eingeführt. Diese betrifft vor allem Zahlungsvorgänge im Internet und Transaktionen im Onlinebanking.

Zahlungsauslösedienste erleichtern Zahlungen im Internet

Zahlungsauslösedienste spielen im E-Commerce eine wichtige Rolle. Abschnitt 29 der PSD2 erklärt, was diese Dienstleister tun:

„Zahlungsauslösedienste ermöglichen es dem Zahlungsauslösedienstleister, dem Zahlungsempfänger die Gewissheit zu geben, dass die Zahlung ausgelöst wurde, um den Zahlungsempfänger zu veranlassen, die Ware unverzüglich freizugeben oder die Dienstleistung unverzüglich zu erbringen.“

Die Anbieter ermöglichen damit Echtzeitzahlungen im Internet ohne Kreditkarte. In der Praxis verwenden Dienste wie Sofortüberweisung, Trustly etc. Girokonten der Verbraucher. Der Login ins Girokonto erfolgt über eine gesicherte Schnittstelle. Verbraucher geben die Zahlung mit einem gewohnten TAN Verfahren frei. Direkt im Anschluss an den Vorgang ist aus Sicht des Zahlungsempfängers sichergestellt, dass die Zahlung getätigt wurde. Verbraucher können durch solche Dienste schnell und kostengünstig bezahlen, Händler ihre Kreditausfallrisiken minimieren.

Kontoinformationsdienste sind für Digitalkredite wichtig

Zahlungsauslösedienste spielen für Kredite keine Rolle. Ganz anders verhält es sich mit Kontoinformationsdiensten. Die PSD2 erklärt in Abschnitt 28, worum es bei diesen Diensten geht:

„Diese Dienste bieten dem Zahlungsdienstnutzer aggregierte Online-Informationen zu einem oder mehreren Zahlungskonten bei einem oder mehreren anderen Zahlungsdienstleistern, die über Online-Schnittstellen des kontoführenden Zahlungsdienstleisters zugänglich sind. Der Zahlungsdienstnutzer erhält somit in Echtzeit einen Gesamtüberblick über seine finanzielle Situation zu einem bestimmten Zeitpunkt.“

Kontoinformationsdienste kommen in mehreren Bereichen zum Einsatz. Zum einen gibt es sogenannte Multibanking Apps, die sich dieser Dienste bedienen. Eine Multibanking App fast aus Sicht des Verbrauchers Konten, Karten und Depots bei verschiedenen Banken übersichtlich zusammen. Dafür muss die App Zugang zu allen Konten, Karten und Depots erhalten – dies erfolgt über genau jene Schnittstellen, die die PSD2 den kontoführenden Banken nun auferlegt hat.

Kontoinformationsdienste spielen jedoch auch bei der Kreditvergabe eine wichtige Rolle. Die Dienste können über Algorithmen Kontoumsätze von Verbrauchern auslesen und auswerten. Dieses Verfahren kommt beim digitalen Kontocheck zum Einsatz. Der digitale Kontocheck ist essenziell für volldigitale Kredite.

Was ist der digitale Kontocheck?

Mit dem digitalen Kontocheck ersetzen Banken im Antragsprozess die Haushaltsrechnung. Früher mussten Verbraucher dafür Kontoauszüge und Gehaltsnachweise zusammensuchen und einsenden. Alle Informationen auf diesen Kontoauszügen und Gehaltsnachweisen befinden sich auch im Onlinebanking des Girokontos. Diese Informationen werden durch Kontoinformationsdienste nun innerhalb von Sekunden ausgelesen und ausgewertet.

Es gibt eine Reihe von Anbietern, die digitale Kontochecks anbieten. Zu den bekanntesten Anbietern zählt die FinTech Systems GmbH mit Sitz in München. Das Unternehmen wertet beim digitalen Kontocheck unter anderem Kontosalden, Überziehungen, mögliche Rücklastschriften etc. aus.

Mehr Informationen zur FinTech Systems >>

Kontoinformationsdienste dürfen ebenso wie Zahlungsauslösedienste nur mit ausdrücklicher Genehmigung des Kontoinhabers zum Einsatz kommen. Vor dem Inkrafttreten der PSD2 war es Bankkunden rein rechtlich gesehen untersagt, die Zugangsdaten an Dritte weiterzugeben. Genau dies erfolgt jedoch zumindest rein technisch bei Zahlungsauslöse- und Kontoinformationsdiensten. Die Logindaten zum Girokonto werden allerdings nicht gespeichert. Bislang sind keine Missbrauchs- oder Betrugsfälle im Zusammenhang mit diesen Diensten bekannt.

Datenabruf durch Dienst ist im Girokonto sichtbar

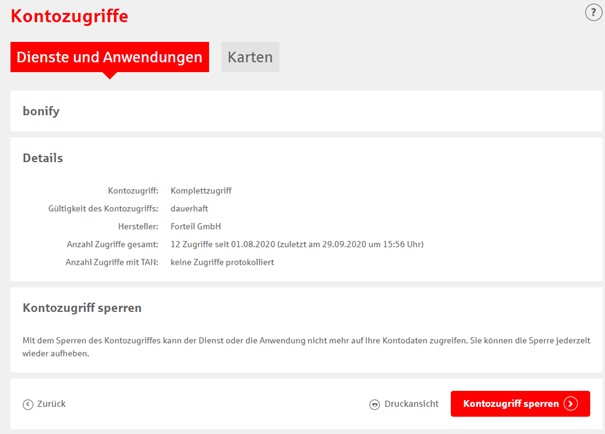

Der Abruf von Daten muss nicht nur genehmigt werden. Er wird von vielen Banken auch dokumentiert. So ermöglicht zum Beispiel die Stadtsparkasse München ihren Kunden einen Blick auf sämtliche Kontozugriffe durch Drittdienste.

Bankkunden können Zugriffe durch Drittdienste im Onlinebanking nachvollziehen

Sichtbar ist dann zum Beispiel, ob es sich um einen kompletten und einen teilweisen Zugriff handelt und ob die Gültigkeit Kontozugriffe befristet ist. Genannt werden der Name des zugreifenden Dienstes, die Anzahl der Zugriffe und die Anzahl der Zugriffe mit TAN. In der Abbildung unten ist der Zugriff des Bonitätsdienstleisters Bonify zu sehen (der Markenname gehört zur Forteil GmbH).

Im Onlinebanking ist gut sichtbar, wer Daten abgerufen hat.

Gesetzgeber will mit PSD2 FinTechs unterstützen

Die Verpflichtung von Banken zur Bereitstellung von Schnittstellen soll aus Sicht des Gesetzgebers nicht zuletzt der Förderung von FinTechs dienen. Bereits heute ist absehbar, dass sich mit Daten von Zahlungskonten viele Prozesse automatisieren und digitalisieren lassen. Dadurch erhoffen sich Gesetzgeber und Finanzbranche Produktivitätsgewinne und Kostensenkungen.

Der digitale Kontocheck ist dabei lediglich einer von mehreren Bausteinen. Von besonderer Bedeutung ist auch die Identitätsprüfung von Kunden. Hierfür gibt es wiederum spezialisierte Dienstleister, die Banken entsprechende Produkte anbieten. Ein Beispiel dafür ist die ID Now GmbH. Das Unternehmen bietet mit Videoident und digitaler Signatur Komponenten für volldigitale Kredit Antragstrecken.

Sie interessieren sich für einen volldigitalen Kredit mit allen Möglichkeiten der PSD2? Dann werfen Sie einen Blick in unseren Kreditvergleich. Der Kreditvergleich enthält ausschließlich Kredite mit volldigitaler Antragstrecke – alles ohne Papierkram und dafür mit digitalem Kontocheck, Videoident und digitaler Signatur. Sie finden im Handumdrehen ein günstiges Darlehen und haben das Geld häufig schon am nächsten Tag auf Ihrem Konto!

Mit wenigen Klicks – Geld auf dem Konto!

Digitalkredite sind schnell und einfach beantragt. Und schon morgen haben Sie das Geld auf Ihrem Konto.

Wir haben Ihnen alle Anbieter zusammengestellt und verglichen. Klicken Sie jetzt zu unserem Kreditvergleich und wählen Sie einen Anbieter aus…

Keine Kommentare vorhanden